どもども、2024年も4分の1が終わったので計算してみたいと思います。

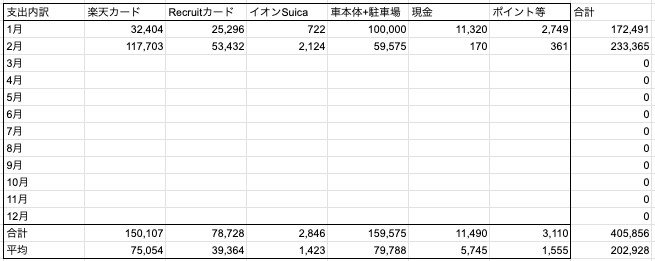

ここ最近支出が多いのですが、2月で車代の計上が終わったので、これからペースが上がってくると思います。2月も3月のプラスも月10万円を計上していたらプラスにはなっていなかったので、ここの値は大きいですね。

貯蓄については個人年金の評価額が非常に順調に上がってきています。

ちなみに株価については既にかなり増えてきているんですが、この1000万貯蓄計画には株価の上昇分は含ちなみに株価については既にかなり増えてきているんですが、この1000万貯蓄計画には株価の上昇分は含めません。

9,501,313円と残り498,687円で、これまでの累計のペースは131,962円/月です。

累計のペースから逆算すると、3.8カ月(今年7月には達成予定)ですが、賞与月である6月に達成する可能性は十分にあります。ちみに株価については既にかなり増えてきているんですが、この1000万貯蓄計画には株価の上昇分は含めません。

ちなみに株価については既にかなり増えてきているんですが、この1000万貯蓄計画には受取配当金のみ含めて、株価の上昇分は含めません。

株の時価評価額については累計6,204,619円買付で現在の評価額は 12,220,269円(持株会の端株含む)

既にこの分だけでも1000万円は超えました。これを見ると外貨建て個人年金よりも確定拠出年金でインデックス投資するよりも厳選した個別株での運用の方が上昇率が高いということが見て取れます。

目標は6月までに1000万達成!!

まあぼちぼちやっていきましょ。